息升股市各自走(图)

发布 : 2021-3-13 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2021-3-13 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

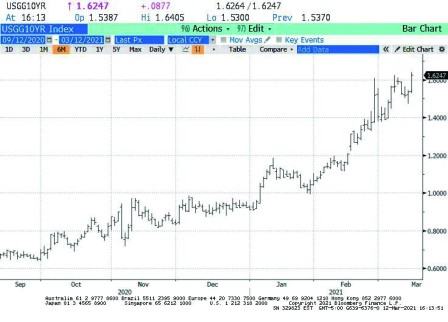

星期五美股偏弱,尤其是科技股。可能的原因有三:1)中国因素:有报导美国政府通知一些华为供应商收紧出口条件,限制5G设施出口给华为。有关措施可能是统一以往特朗普政府时候发出的禁令。此外,有报导中国审查腾讯的财技业务,有像收紧蚂蚁金服的情况一样。2)利率急升。10年债券息率(见图)冲破1.6%,最高1.6405%。期货有大手成交,但债市没有很特别消息。通胀预期和星期五债券下跌没有什么关系,因为五年/十年通胀预期都下跌。一个解释是市场担心联储局可能收紧补充杠杆比率,引发主要主要交易商沽售债券。3)又是周末,本星期科技股有不俗反弹,出现回吐。

在三月跌市之前,传媒及市场分析都集中讨论认购期权的活跃成交。散户抢入个别股票认购期权作为看好工具。但在最近两个星期,情况大有改变。认沽期权成交上升,认沽认购期权比率上升至美国十月大选以来最高水平。同一时间,另外一种保险工具波幅指数继续低迷在20水平。这个分歧在于最近的跌市只是将去年的领导股打落凡尘,但却没有波及能源股银行股原材料等界别。在过去两个星期,认购期权成交在一些界别例如生化科技股和电讯股下跌一半,银行及传媒公司的认购期权成交则上升。

这个界别轮转加强了市场及个股的分散性,减少相关系数,限制了波幅指数的上升。不过,要留意的是波幅指数在今次跌市没有上升,但在升市时也没有下跌,所以对好消息坏消息都免疫。

摩根史丹利预测布兰特期油在第三季见70美元,也有机会见80美元。市场现在供应短缺每日140- 190万桶。不过美国西得州期油12个月远期合约高于美国页岩石油打和价20美元,接近2011/2018时候的高位,所以会考验美国生产商的资本纪律。

同时,布兰特期油1个月12个月合约差价已经是过去15年内的99%百分数,充分反映需求回复正常的存货水平。摩根士丹利经济师Chetan指油价需要平均上升至80美元一桶,才能会高于长线平均线和引起问题。