瑞银财富管理:美科技股续看好 港股低位料有支持(组图)

发布 : 2024-7-02 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2024-7-02 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

明报记者 叶创成 摄影 李绍昌

作为瑞银财富管理全球投资总监办公室主管, Mark Haefele上周是近5年来首次来港,向客户讲解下半年投资展望,其间亦就此接受《Money Tuesday》及其他传媒访问。Haefele形容,下半年对美国联储局、全球选民及投资者来说,均属于决策时刻(Decision time),结果也会带来重大投资启示。

Haefele首先分析美国息口走势,料随著当地通胀下季持续放缓,联储局像欧洲央行一样有减息空间,料当局9月便会开始减息0.25厘,年底前还有机会再减息0.25厘,再加上明年或再减息1厘,即至明年底前可望减息1.5厘,高息环境相对纾缓,这会引导人们把现金转投其他资产,例如优质债券,因此Haefele相信美国10年期国债孳息率将回落至4厘以下。

特朗普向中国加徵关税成潜在风险

不过,Haefele亦补充,美国11月总统大选候选人之一的特朗普曾表示,他一旦当选后会向亚洲所有产品加徵10%关税、向中国所有产品加徵60%关税,这料会导致美国通胀再次飙升,令联储局再没有减息空间,故Haefele建议要密切留意事态发展。

Haefele表示:「对于全球投资者来说,最乐观见到的美国大选结果是由拜登连任,国会则继续分治,即现况维持不变,这有利现时政策延续。作为比较,特朗普若当选下届美国总统,即使他在竞选时表示要大幅加徵关税的承诺不一定兑现,但始终会带来很大不明朗因素。」

美工人采用AI 料可大增生产力

美国一旦开始减息,资金成本下降,对当地股市有利;而Haefele认为,不论联储局减息与否,美股投资亮点始终是人工智能,全球很多公司均在此领域增加资本开支,因此亦需要大量晶片及数据储存,美国龙头科技股明显受惠,即使其股价2022年底以来已急升数以倍计,惟暂不存在泡沫,料升浪仍未完。

事实上,瑞银财富管理研究报告认为,随著人工智能2022年底开始在美国兴起,可望提升美国每名工人每年对实质GDP贡献逾30%,是过去大半世纪众多数码科技中最有效(见图1),这自然亦会吸引愈来愈多公司投资于此新兴科技。

美龙头科企拥优势 投资者普遍配置不足

对于美国人工智能兴起带来庞大投资机会,Haefele强调,现阶段倾向投资于龙头科技股:「个别美国龙头科技股在全球人工智能领域具备完整生态系统,另一同业则在全球人工智能晶片有很高的市场占有率,因此他们均有很强的现金流、很高的利润率及很稳健的资产负债表,在可见将来可以投入巨额资本开支研发新产品及技术,这是其他公司难以比拟的优势。所以我们也不是每间美国科技股都会投资,而是聚焦于高质素的上市公司。」

Haefele指出,虽然投资者普遍明白应该放眼世界寻找最佳赚钱机会,但大部分投资者现时仍然低配美国科技股,故他们真的有需要在此板块上配置更多。

友邦新地领展拖累 MSCI香港半年跌13%

瑞银财富管理陈敏兰也表示,个人投资者往往有很强的「本土偏好」(Home Bias),倾向投资本地股票或其他资产,但事实上,真的需要在全球投资,才可以取得长期较佳回报及分散风险。《Money Tuesday》认为,经历恒指2020年至2023年历来首次连续4年按年下跌后,不少港股投资者均有切肤之痛,认同要分散投资。即使恒指今年上半年上升3.94%,暂扭转过去4年跌势,惟与MSCI亚太区指数期内录得6.55%升幅比较,仍属跑输大市。

值得留意的是,恒指今年上半年升势由中资股主导,期内业务以本港为主的蓝筹股价表现并不理想,更能反映后者表现的MSCI香港指数期内下跌12.98%,与MSCI亚太区指数期内录得6.55%升幅比较,跑输近20%。《Money Tuesday》翻查资料,在MSCI香港指数十大股份(见表)中包括友邦(1299)、新地(0016)及领展(0823),其股价在上半年分别大跌22.11%、20.01%及30.78%,的确表现颇差。

憧憬三中全会为经济提供指引

陈敏兰分析,香港经济近年面对不少宏观挑战,例如中珀碢系紧张、港息随美息上升,以及中国经济增长放缓等,因此MSCI香港指数上半年亦显著跑输亚太股市。向前望的话,她认为不用过分悲观,指即使地缘政治料仍困难,但假如美国一如预期于9月开始减息0.25厘及在明年底前累积减息1.5厘的话,港息亦会跟随回落,故3个月香港银行同业拆息(HIBOR)现已从去年高位回落,若这趋势持续,定期存款占整体存款比例可望减少(见图2),更多资金流入实体经济及投资市场。

另外,陈敏兰指出,中国经济除了今年可望实现5%的增长目标外,投资者更期望本月中召开的中共第20届三中全会可为中长期经济增长路径提供指引,以上利好因素对香港经济均属正面。

港甲厦租金跌住宅撤辣 有利营商环境

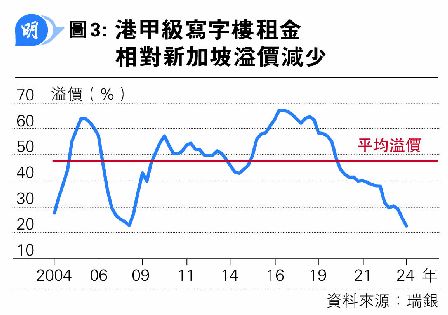

近年不少人将香港与新加坡的竞争力比较,本身是新加坡人的陈敏兰指出,随著香港甲级写字楼租金2019年以来反覆回落,而期内新加坡甲级写字楼租金却上升,两者之间的差距已经收窄至近20年低位(见图3),因此香港营商竞争力亦有所上升。

陈敏兰续说,目前新加坡向当地消费者徵收9%商品及服务税(GST),而且外国人购买新加坡住宅也需要缴付60%税率,而香港向来不设GST,今年2月住宅楼市全面「撤辣」后也没有向外国买家徵收买家印花税(BSD),故香港的低税率及简单税制的确仍是重大营商优势。

料MSCI香港指数今明两年盈利均升9%

综合上述分析,陈敏兰预测,MSCI香港指数成分股今明两年平均盈利增长均为9%,可望为该指数带来支持,当中,她比较看好金融股。

另外,陈敏兰也认同Haefele上述观点,指若特朗普胜出11月美国总统大选重返白宫,他可能将会向中国所有产品加徵60%关税,这料会导致美国通胀再次飙升,令联储局再没有减息空间外,中国经济增长亦会进一步放缓,均不利本港经济及股市表现。

买中资股宜采杠铃策略 增长股高息股兼备

陈敏兰也重申,即使个人投资者往往有很强的「本土偏好」,倾向投资本地股票或其他资产,但真的需要分散投资,才可以取得长期较佳回报。因此,在港股以外,她认为亦可以杠铃策略(barbell strategy)投资中资股,即一方面投资具高增长潜力的中资科网龙头股,另一方面亦投资内银、电讯及能源等中资高息股。

既然要分散投资,当然亦可投资中国以外的亚洲股市,当中,陈敏兰看好简称为「ABC」的投资机会:「A」为「AI」(人工智能);「B」为「Bank」(银行),指具增长潜力的印度、印尼及菲律宾大型银行股;「C」为「Consumption」(消费),指在东盟及印度具结构增长潜力的消费股。