拆解美汇全周跌近3%两原因(组图)

发布 : 2025-4-14 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2025-4-14 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

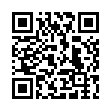

美国政府政策不明朗因素增加,美汇指数上周大跌近3 %。(法新社)

上周除了美国债市大幅波动,美汇指数亦由前周收报的103.023点,大幅回落至上周五最低报99.014点,属2022年4月第二周、逾3年以来低位,虽然当日收市跌幅收窄,报100.102,按周仍大跌2.84%;而值得留意的是,美国联储局在2022年3月曾开始大幅加息5.25厘,把联邦基金利率上端由0.25厘大幅上调至2023年7月最高报5.5厘,曾引领美汇指数在2022年9月末周高见114.778点,惟随著美联储去年9月至12月共减息1厘,加上前周三美国总统特朗普公布「对等关税」措施后带来重大不明朗因素,市场对今年美国经济衰退及联储局大幅减息预期升温,故美汇指数亦已跌至此前加息周期开始初期的低位(见图)。

普徕仕锺晓阳在专访中指出,由于美国今年经济衰退概率上升,市场最新预期联储局全年将减息4至5次合共1厘至1.25厘,换言之,联邦基金利率上端料由目前的4.5厘回落到3.25厘至3.5厘,指减息预期升温此因素属不利美元汇价。

经济放缓加快减息 美汇未来数月料受压

锺晓阳表示:「我觉得目前主宰各国汇价走势有两大因素,第一个因素是经济增长变化,由于关税战的原因,现时市场对今年美国及中国GDP按年增长预测均下调得比较大;第二个因素是利率差距的变化,例如日本早前加息后,即使贸易战不明朗因素令今年再加息机率下降,但减息机率亦不大,而美国却已进入减息周期,这将令美国对比日本的息差优势继续收窄,令美元兑日圆汇价带来很大的压力。」

假如美国今年出现经济衰退的话,锺晓阳估计,联储局减息速度及力度也更大,故他认为有关忧虑对美元汇价未来几个月的确有比较大的负面影响。

国际投资者对冲风险 美汇上周跌势加快

除了上述预期美国经济增长放缓及联储局加快减息等基本因素外,锺晓阳认为,美汇指数上周跌势加快,亦与国际投资者对冲美元下跌风险有关:「今年以来标指下跌近一成,而美汇指数也回落近8%,对于欧洲投资者或其他国际投资者来说,期内若持有标指的话,折算回欧元或本身货币的话,总亏损可能已接近20%,这是很大的回调,其风险管理系统往往会要求减仓或以其他方式控制风险,例如要求对冲持有美元资产的风险,结果是令美元需求下降及其他货币需求上升,导致美汇指数跌势加快。」

锺晓阳续说,目前国际投资者持有美国股票仓位金额庞大,假如有相当部分国际投资者要对冲美汇下跌风险,短期的确会继续为美汇指数带来压力。

分散投资至非美元资产 吼德国西班牙国债

除了美汇或继续下跌外,锺晓阳在上两页的封面故事亦已指出,目前市场聚焦特朗普政府本季将推出更多财政政策刺激经济,财赤因此进一步增加须增发国债埋单,未来国债供应将大幅增加,故美国国债孳息率上升趋势或短期仍然会持续,反映美国国债价格或继续会有压力,短期内未必是最佳投资工具,故他建议可放眼全球投资其他国家货币的国债。

锺晓阳目前长驻英国伦敦工作,了解英国以至欧洲的债市,认为现时可留意德国及西班牙国债,并且详细解释前者的投资亮点:「我们目前比较看好欧洲国债市场,原因是欧洲能源价格已回落不少,令经济滞胀风险减少,而且由于美国加徵关税对欧洲经济带来负面影响,欧洲央行应该会继续减息。当中,即使德国政府最近放宽财政纪律,未来料会发行更多国债,但相信德国国债对比GDP比率仍会低于60%,与美国现时相关比率高达逾100%比较,德国国债对比美国国债是有吸引力的。」

韩泰经济弱减息空间大 可留意国债

亚洲国家债券方面,锺晓阳认为可留意韩国及泰国本土货币国债,原因是目前该两国经济均面对不少挑战,当地央行料有较大减息空间。