美债波动属正常 息率升吸引力增(组图)

发布 : 2025-4-14 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2025-4-14 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

普徕仕锺晓阳认为,若中国货品不再销售到美国,这会令美国消费市场可供选择的货品减少,令当地通胀上升。图为加州Rosemead一家沃尔玛超市。

普徕仕多元收益债券策略联席基金经理锺晓阳表示,在目前不明朗的市况下,旗下环球债券基金在投资美国国债时倾向选择两至三年存续期,并会从美国国债分散投资至欧洲及亚洲国家国债。(李绍昌摄)

明报记者 叶创成

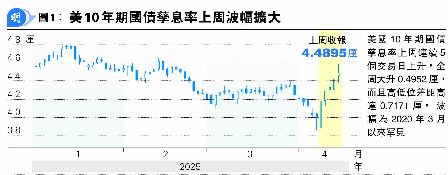

前周三美国总统特朗普公布远比市场预期严厉的「对等关税」措施后,由于市场对今年美国经济衰退及联储局大幅减息预期升温,美国10年期国债孳息率前周明显回落,前周五最低报3.8564厘,属过去半年以来低位,收报3.9943厘,全周下跌逾0.25厘;惟上周美国10年期国债孳息率却扭转前周跌势,周一至周五连续5个交易日均上升,收报4.4895厘,全周大幅上升0.4952厘(见图1),而且以周一最低报3.8693厘及周五最高报4.5864厘计算,全周高低位差距高达0.7171厘,波动之大属2020年3月第三周新冠疫情在美国大爆发以致经济曾停摆以来罕见。

政策不明朗 料美企减慢投资

普徕仕锺晓阳上周五在专访中分析,以美国向中国累计加徵145%关税税率及向其他国家暂缓90天始开徵「对等关税」此情况来看,市场预测今年全球GDP按年增长率将会因此下调0.5至1个百分点,美国经济亦有30%至40%概率衰退,原因是「对等关税」会令美国通胀升温,打击消费者购买力外,对当地企业投资亦会带来不利影响。

锺晓阳表示:「美国目前只是向中国以外的国家暂缓90天开徵、而非取消『对等关税』,90日后会否已达成协议或再延迟推行『对等关税』呢?不同的国家料有不同的情况,例如美国与日本及韩国等属盟友的亚洲国家应该会有比较大的诱因达成协议,而即使这样,现阶段仍属难以准确预测;在政策如此不明朗的环境下,估计会影响美国公司的投资取态,尤其是投资高风险的项目前一定会三思,而企业投资放缓肯定会影响经济增长。」

至于「对等关税」对全球通胀的影响,锺晓阳认为会令美国通胀升温,却会令其他大部分国家通胀放缓:「若中国货品不再销售到美国,这会令美国消费市场可供选择的货品减少,令当地通胀上升;另一方面,中国亦会把原拟销售往美国的货品运去其他国家以比较低的价钱卖出去,这便会令有关国家通胀放缓。」

「对等关税」料令美通胀未来数月回升

美国劳工部上周四公布,上月核心消费物价指数(Core CPI)按月升0.1%,低于预期的0.3%,也是自2021年2月以来最小涨幅。锺晓阳分析,上述数据未反映特朗普本月初宣布加徵「对等关税」措施的影响,而有关影响最快料于下月初公布的本月Core CPI上便会浮现。

锺晓阳表示:「美国公司的库存一般不会太高,因此他们应对『对等关税』亦要快速反应,料有关消费品价格很可能很快便会上调。」

国际投资者未弃美国债 惟要求更高息

根据《纽约时报》报道,美国总统特朗普上周三跟财长贝森特、商务部长卢特尼克、白宫国家经济委员会主任哈西特在白宫椭圆形办公室会面,有关官员向特朗普表示担心美国10年期国债出现抛售以致孳息率飙升将危及金融体系稳健,特朗普终被说服对中国以外的国家暂缓90天始开徵「对等关税」。

记者在是次专访中与锺晓阳谈及此事,他认为上周美国10年期国债孳息率上升、价格下跌原因是不明朗因素增加令估值下跌,但他相信国际投资者可见将来也不会放弃美国国债:「很多国际投资者目前认为美国政府政策比较难以捉摸,因此投资美国国债亦需要增加风险溢价,以补偿有关风险,但这是代表国际投资者会放弃美国国债吗?我个人觉得至少短期内不会,原因是美国国债市场规模庞大,暂时难有其他资产可以替代。」

美本季料落实减税 挽回企业信心

可以留意的是,即使特朗普上周三已宣布改变「对等关税」政策,惟美国10年期国债孳息率上周三至周五升势仍持续,锺晓阳认为,目前市场聚焦于特朗普政府本季将推出减税等更多财政政策刺激经济,财赤因此进一步增加须增发国债埋单,未来国债供应将大幅增加所致。

锺晓阳表示:「大家也知道特朗普一直也希望进一步下调美国企业税及薪俸税税率,而这需要经国会审批才可落实,虽然市场原先预期最快下半年才可成事,但目前看来要因时制宜。由于目前美国经济衰退风险升温,此宏观环境是有很大诱因令减税方案快些推出,我觉得最迟今季便要搞掂,否则很难扭转疲弱的气氛予市场信心。当美国公司信心一旦转差,大规模裁员,失业率便会进一步上升,这是危机,故我相信美国政府本季便会推出减税政策刺激经济。」

美财赤占GDP比率料升 增发国债埋单

根据锺晓阳的分析,美国政府本季若落实下调企业税及薪俸税税率的话,相关税收便会下跌,而现时投资者所关注的是,美国政府来自关税的收入也许不达预期,缩减开支亦可能力度不足,一旦减税令税收同样下跌的话,政府赤字占GDP比率便可能由去年的6%进一步增加到未来几年8%至9%,届时便需要发行更多国债来埋单,而假如国债供应量增加的话,投资者当然要求更高的息率才会购买。

综合上述分析,锺晓阳认为,若美国10年期国债孳息率日后回升至更高水平,对国际投资者的吸引力便会增加。

美今年或减息1.25厘 买2年债可锁定高息

另一方面,锺晓阳指出,由于美国今年经济衰退概率上升,故市场最新预期联储局全年将减息4至5次合共1厘至1.25厘,换言之,联邦基金利率上端料由目前的4.5厘回落到3.25厘至3.5厘,这样的话,与之挂钩的货币市场基金回报率也会下跌。

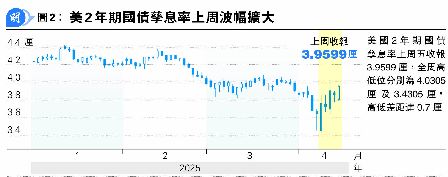

锺晓阳继续表示,旗下环球债券基金在投资美国国债时倾向投资的存续期为两年至三年,有关的投资可望在美国联储局今年馀下时间进一步减息前率先锁定高息,亦毋须像投资更长存续期国债般承受更高的价格波动。记者翻查彭博数据,美国2年期国债孳息率上周五收报3.9599厘,全周高低位分别为4.0305厘及3.4305厘,差距达0.7厘(见图2)。