领展估值平 抗逆力强(图)

发布 : 2024-8-27 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2024-8-27 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

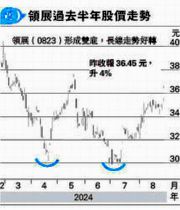

领展过去半年股价走势

美国减息不代表香港楼市能够见底回升,因港楼有其自身的结构性需求问题。内地房地产市场低迷,内地人南下买港楼意欲减低,外资需求下降,高才通政策对于带动住屋需求的效应不太显著,未能抵消移民潮构成住宅需求下跌因素,种种原因令港楼面对价量齐跌。地产股长远更偏重于收租资产,或许港股市场之中,未来不会出现高波幅的地产股,只剩下防守型的收租股。

地产股长远更偏重收租资产

中原城市领先指数最近3年由高位下滑27%,为全球其中一个表现最差劲的楼市,上述的结构性需求下滑因素,不会一时三刻出现改变。只不过,经历10多年的港楼大牛市,持货者帐面盈利很多,连年收租为业主带来雄厚的财政实力,于是没有大手抛售住宅的压力,住宅供应未见失衡现象,令楼价只呈持续慢跌状态。发展商要推出新盘出货,只要以当下吸引价格沽售,亦能顺利套现。至少发展商本身,发售新盘的同时,未见积极吸收土地储备。以新地为例,租金业务盈利比例正在缓缓上升至65%。

新地恒地市帐率不足0.4倍

股票分析员大概以3年盈利预测进行估值,最多只会考虑到美国减息对楼市带来的帮助。即使减息拉低供楼成本,成为首个支持楼价的因素,地产股长远向上重估的空间仍然很小。

新地及恒地的市帐率不足0.4倍,估值低残,而新地净租金收入相对市值约4.3%,的确可视为高息股看待。其实领展更见吸引,股价仅每单位资产净值0.52倍,即市帐率0.52倍,截至今年3月底止的全年零售收益增长2%,民生商场及停车场的租金抗逆能力,相较新地为高,领展的股息率7.2厘,已属吸引。

若然想买地产股,心态是贪其廉宜,倒不如将小量资金吸纳美丽华酒店(0071),该公司收入来自酒店及商厦的租金,净现金相当于市值的88%,加上约50%的派息比率、逾5厘的股息率,至少还可以憧憬私有化。

亚盛医药转亏为盈 可小注持有

生科股亚盛医药(6855)亦值得留意,今年上半年业绩转亏为盈,大部分收入是从日本武田制药(日:4502)收取的知识产权收入,涉及已上市白血病新药耐立克的全球(除中国内地、香港、澳门、台湾以外)商业化权利。亚盛医药获得信达生物(1801)及武田制药持股加持,研发能力出众。

自从2018年第一只无收入生科股歌礼制药(1672)上市后,多年来能够录得盈利的非一线生科股不多,康方生物(9926)的双抗疗法与美国Summit Therapeutics(美:SMMT)合作,亚盛医药的耐立克合作方武田制药是更大规模的药企,亚盛医药另一重磅产品APG-2575为选择性Bcl-2抑制剂,目前进行临?3期试验。

亚盛医药是一间长远有能力壮大的生科企业,绩后股价升13%,倘回吐至接近30元水平,可考虑小注持有。