新世界再挫13% SARS后新低(组图)

发布 : 2024-9-03 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2024-9-03 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

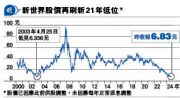

新世界股价再刷新21年低位

大行对新世界评价

瑞银指出,新世界亏损大幅扩大是因融资成本上升和人民币贬值所致,估计公司净负债比率将达到84%,较2023年底79%再升5个百分点;加上190亿至200亿元的预计亏损较目前约198亿元的市值更大,预计市场将对盈警作出负面反应。该行维持新世界「中性」评级,目标价8.5元。

摩通:K11 Art Mall去留成重要信号

摩根大通将新世界目标价由7.85元削至6.5元,维持「减持」评级。该行指对其盈警不感意外,认为在亏损既成事实下,对新世界的首要考量并非盈利,而是资产负债表及再融资能力。市场近期传出新世界或出售 K11 Art Mall,摩通认为由于潜在资本化率(cap rate)高于5%,对新世界而言出售非考虑之列,但假若交易成真,将是新世界流动性面临重大压力的重要信号,因K11 Art Mall对新世界是极有象徵意义的核心资产,指除非新世界有明显去杠杆进度或流动性压力缓减?象,否则将一直维持「减持」评级。

富瑞:或需处置更多非核心资产

富瑞维持新世界「跑输大市」评级,目标价6元。该行预计,新世界下半年亏损将令公司资产负债率上升到81.6%至82%,增加4.7至5.1个百分点。该行又称,预计新世界每年在资本化前总利息支出近100亿元,但每年租金营业利润约30亿至40亿元,故即使利率触顶,温和的减息路径亦难以在中短期为新世界的现金流及资产负债表带来有效修复,故新世界或可能需要处置更多非核心资产,以及在住宅推盘上采取更大折扣策略,以加快现金回收,但亦会反过来对其未来盈利构成压力。

此外,瑞银投资银行香港房地产分析师梁展嘉昨在记者会上称,上半年港楼价已跌6%至7%,高于该行全年预计的5%内。他预期全年跌幅或高预期少许,但现时市场预期美国减息200点子,相信将对本港楼市会起支撑作用,令跌幅收窄,认为在减息下成交量将较6月至8月淡静期回温,有助楼价稳定。