一手现楼货尾2.7万伙新高 按季升三成(图)

发布 : 2025-1-25 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2025-1-25 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

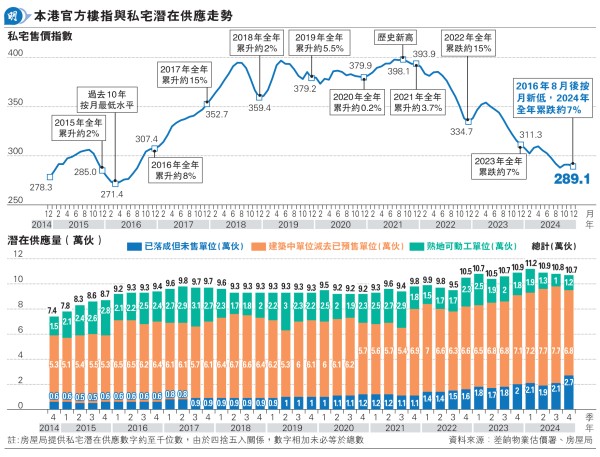

私宅潜在供应量由2024年第二季起、连续3季度下挫,截至去年12月底数据,未来3至4年私宅潜在供应量为10.7万伙,包括2.7万伙已落成但未售单位(现楼货尾)、6.8万伙建筑中但减去已售单位、1.2万伙熟地可建单位。房屋局表示,相关整体潜在私宅新供应,约9.3万伙为实用小于753方尺的中小型单位,占比87%、按季相同。值得留意的是,截至去年第四季,现楼货尾按季增约6000伙或29%,由第三季2.1万伙上升至2.7万伙,属纪录新高;不过,建筑中但减去已售单位,按季减约9000伙或12%,由第三季7.7万伙降至6.8万伙,属2023年首季录6.5万伙后、7个季度低位。

未来潜在供应10.7万伙 连跌3季

房屋局透露,预计未来数月将有6幅住宅地可转为熟地,料提供约2100伙,随著港府持续有序增加房屋土地供应,相信未来3至4年私宅预计供应量维持较高水平。此外,去年第四季私宅落成量1.33万伙,按季增9500伙或2.5倍,属纪录新高,不少建筑中未售单位竣工,转为现楼货尾,亦是导致建筑中未售单位按季减少的原因,去年全年私宅落成量为2.43万伙,按年增加1.04万伙或75%,是继2004年录2.6万伙后的20年新高。另去年第四季私宅施工量1800伙,按季减少2100伙或54%,全年私宅施工量1.99万伙,按年增加2900伙或17%,是继2021年录2.13万伙后的3年新高。

代理料现楼货尾回落至万伙 楼价才回升

美联首席分析师刘嘉辉指出,虽然未来3至4年私宅潜在新供应下跌,但要留意去年第四季现楼货尾升至2.7万伙的纪录新高,反映短期供应相当充裕,相信发展商要积极去库存。中原亚太区副主席兼住宅部总裁陈永杰认为,在现楼货尾数量较多的地区如启德,发展商有机会于首季藉提供新优惠变相减价促销,之前从未开售的新盘亦需以低价开盘抢购买力。他认为,现楼货尾如回落至约1万伙,楼价才可真正回升。

明报记者 林可为