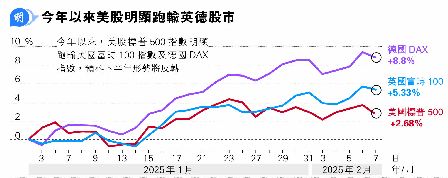

美股料下半年重新跑赢欧股(图)

发布 : 2025-2-10 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

特朗普埋怨欧洲向美国汽车实施10%进口关税,比美国的汽车税率2.5%高,似乎对欧洲汽车实施的关税将于未来看齐10%。德国总理朔尔茨曾表示,欧洲将反制任何可能的关税措施,有关因素有可能于下周初,令近期强势的欧股受压。以特朗普的行事作风,最激进的招数往往先行,影响力较小的招数殿后。欧洲面对美国的贸易议价能力较高,对美国经济依赖度不及加拿大及墨西哥,即使特朗普要向欧洲实施关税,力度相信不会太进取。因此,欧股近期表现相对优胜。再者,DeekSeek引发美国AI晶片股大幅震荡,以传统行业为主的欧洲股市,自然占优。

欧经济对美依赖度不高 贸易议价力较高

不过,欧股的优势不会长期维持,美股近期不明朗因素较多,潜在利好因素或积压至第二季或以后反映,届时美股、尤其科技股会重拾强势。美国向加拿大及墨西哥加徵25%关税措施延迟一个月实施,预料于讨价还价后,税率将下调。根据2019年美国对华关税的经验,当年6月美国向中国2000亿美元货品加徵25%关税,令美国核心通胀于当年6月至8月期间,由2%升至2.4%,然后逐步回落,可见关税对美国通胀大概产生3个月的一次性影响,及后回复正常。以时间表计算,美国通胀于今年5月的基数将较高,将略为拖延新一轮减息进度,成为美股主要指数近期停滞不前主因,亦令美债孳息率处于4.5厘偏高位置。

潜在利淡因素要率先释放,然后才有利好因素出现。特朗普曾扬言针对台积电(美:TSM),实施100%晶片关税,并下令4月1日前提交整体贸易及关税报告。即使最终税率或远低于100%,稍后将对晶片股构成压力。因此,震荡尚未完结,Nvidia(英伟达)(美:NVDA)反弹力度不强,反映投资者第一季内仍有顾虑。

关税让美国增加税收,为调降企业税增添筹码,潜在利好需要关税定案后才能拍板。即使美国对加拿大、墨西哥、中国等国最终只加徵10%关税,涉及年逾1000亿美元税收,最终亦足够支付美国企业税率由21%降至15%的帐单,因此,美股面对不明朗因素的同时,还有潜在利好等待释放,即利淡当前、利好在后。然而,美国敢于向各国徵收关税,亦代表美国政府对美股以至美国经济感到放心,才有条件实施对股市短期不利的政策。

联储下季或释减息信号 成美股升浪药引

美国财长贝森特(Scott Bessent)表示,特朗普政府的经济策略将重点放于10年期美债孳息率之上,而非联储局短期利率调整。这并不代表特朗普不需要联储局减息,而是华府目前满意联储局的政策方向,所以毋须额外施压。联储局正等待通胀再度回落才展开下一轮减息,大概最快第二季释放减息预期,成为美股下一轮升浪的药引。面对第一季的动荡,投资者不妨静候吸纳良机,预料下半年美股表现将胜于传统股为主的欧洲股市。