外资流出 不意味美股表现差(组图)

发布 : 2025-4-28 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

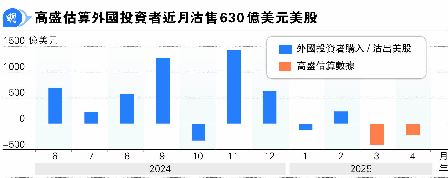

高盛分析自从3月初以来,外国投资者沽售了630亿美元美国股票,其中欧洲投资者是主要沽家,而摩根大通认为美国股票沽售很大程度上是受对冲基金减风险所致,很少证据外国投资者有显著沽售,而散户继续买入美国股票。

此外,该通讯亦提到「影响市场更关键的其实是市场对美元资产的信心。现在很多讨论外国资金沽售美国资产,是否真的这样有著一些争论,但大体上有资金流出美国是不争的。一方面源自美国政策不稳定性(其实真正的不稳定是来自一个人),另一方面是大家找不到之前期望出现的特朗普或者/和联储局认沽期权。特朗普及美国政府人员公开说话是不理会股市下跌,只是说关心债券市场的走势。联储局主席鲍威尔最近的公开讲话,以及多位成员都强调可以等待及需要更多的清晰度才决定政策,基本上否定了联储局干预市场的迫切性。正如之前我的想法,我仍然相信如果联储局在现阶段入市干预,市场的反应只会更坏。使到问题更加复杂的是特朗普又再公开批评鲍威尔,对整体市场的稳定性并无积极作用。现在的情况是关税问题有比较多相对利好的发展可能,但特朗普带来的不稳定性造成整体财经市场的动荡。特朗普相信自己可以号令天下。然而市场是会用脚(钱)来投票的。可以想像特朗普会透过不同口术/政策来影响市场,这会造成一些上行风险,但他的基本行为模式在可见的时间会造成市场的下行风险,这为市场造成一个矛盾的拉扯」。

结果上星期初特朗普再次批评鲍威尔并要求减息,白宫国家经济委员会主任说特朗普正研究如何罢免鲍威尔。有关消息引来的是市场在4月21日沽售美国资产。市场压力立刻有反应,特朗普表示并无意裁撤鲍威尔,只重申联储局减息。又有报道美国财政部长在闭门会议说与中国关税纠纷不能持续,预期情况会降温,谈判仍未开始,但可能有协议。之后中国表示否认与美国讨论,但特朗普并没有理会中国的否认,反而说正与中国高层讨论,并说会显著降低中国关税。同时ABC报道美国政府考虑放宽部分中国汽车零件关税,而中国对美国一些集成电路停止徵收125%关税。消息反映中美双方有著降温的行动/可能。

最近资金流出仍是小数目

星期一裂口下跌之后,我在「市点」分析跌市:「(1)并未使到市场跌破近日低位,财务股也企在相对高的水平。(2)神奇七股不少都有TD倒数13信号。(3)中国预托证券跌市企稳,升市也升,背后也是存在一些可能的消息状况。(4)股票/债券/美元的正面系数可能会减弱。股票反弹机会较大,债券反覆上落,美元偏弱。(5)加密货币有动力。」之后美股连续反弹4天。

有关资金流出美国的问题,大方向而言是有的,但亦要注意一些不同的数字和观点。首先,最近资金流出美国,但相比由2022年1月以来的流入美国资金仍然是小数目。美元实质有效汇率仍然处于数十年高位,崩盘的说法有些过早。根据外国政府持有债券数据,今个月初的国库债券沽售并不是来自储备基金经理。日本政府及私人机构持有1.1万亿美元美国国库债券,是美债的最大外资持有者。日本投资者在4月初减持200亿美元外国债券,私人机构包括银行及退休基金在截至4月4日一周出售了175亿美元外国债券,然后在之后7日再沽售了36亿美元债券。但日本投资者在4月19日一个星期净买入外国债券。日本投资者买入2237亿日圆外国债券,是2月以来首次以每周计算净买入。

倘没有衰退 3个月后美国资产反升

高盛分析自从3月初以来,外国投资者沽售了630亿美元美国股票,其中欧洲投资者是主要沽家,其他地区继续买入美股。但摩根大通认为美国股票沽售很大程度上是受对冲基金减风险所致,很少证据外国投资者有显著沽售,而散户继续买入美国股票。此外,历史经验显示外国资金流出美国本身并不意味美国股票负表现或者表现差于其他环球国家,如果国内投资者特别是散户继续买入。历史规律显示如果美国出现衰退,美国股票价格和10年债券息率会横行一年左右,而信贷差价和美元会上升;如果相反,没有衰退,3个月后美国资产格局会反转上升。

李顺威

[email protected]