港地产股未宜吸 小心价值陷阱(组图)

发布 : 2024-8-19 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

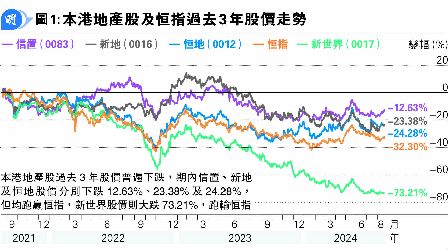

随著本港住宅楼价2021年第三季以来下跌逾两成,加上本港写字楼及商铺期内估值亦跟随租金下滑,本港地产股过去3年股价普遍下跌,期内信置(0083)、新地(0016)及恒地(0012)股价分别下跌12.63%、23.38%及24.28%,但均跑赢恒指,而新世界(0017)股价则大跌73.21%,跑输恒指(见图1)。

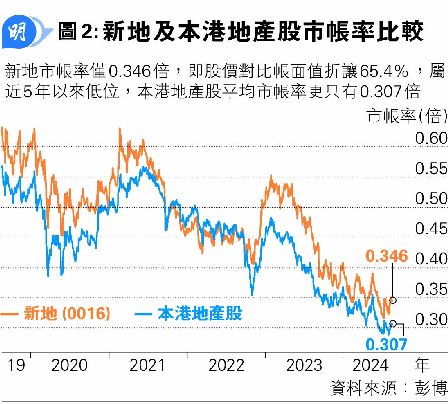

以新地上周五收市价71.85元计算,市值2082亿元,在同业中属最高,而根据彭博数据,新地市帐率仅0.346倍,即股价对比帐面值折让65.4%,估值属近5年以来低位,而且本港地产股平均市帐率更只有0.307倍(见图2),估值更吸引,记者在是次专访中请教Portwood Capital卓百德,新地以至本港地产股是否可以低吸呢?

估值偏低已一段时间

或仍持续

卓百德表示,目前本港地产股估值非常接近历史低位,以股价对比资产净值折让70%评估的话,即投资者以30元买入某只地产股,便可以买到其持有的100元净资产,理论上这是有吸引力的,但也要留意的是,估值如此低的情况已持续一段时间,有些投资者或会视此为价值陷阱。

中国股市与本港住宅楼价均于2021年见顶,过去3年反覆回落至今,卓百德认为,国际投资者现倾向低配所有中国资产,当中包括本港股票及物业,背景是地缘政治风险升温及内地经济增长放缓等,令持有中国资产风险增加。他表示,虽然目前难以估计国际投资者何时才会改变低配中国资产的策略,但近日有些国际投资者已重新关注新兴市场,原因是美股估值已非常昂贵,而美股是过去20年为国际投资者取得最佳回报的资产。

欧美若改对华贸易政策

外资或返中国股市

卓百德表示,中国资产表现过去3年大幅跑输欧美同类资产后,假如欧美国家领导人出现改变,令全球贸易动能、规则及限制(global trade dynamics, trade rules, trade restrictions)也出现改变的话,便是催化剂吸引国际投资者重投中国资产,当中包括本港股票及物业。

根据卓百德的分析,随著美国联储局于今年9月开始减息,本港亦会跟随减息,虽然本港减息对楼市属好消息,但即使这样,也难以令楼市出现真正复苏,需要本港经济好转,楼市才具备足够条件持续向好。由于本港经济近年与内地经济关连性愈来愈强,若内地经济重拾增长动力及房地产市场回稳,对本港经济好转属非常有利。