Nvidia收入超预期幅度6季最低(图)

发布 : 2024-8-30 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

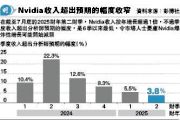

Nvidia收入超出预期的幅度收窄。

Nvidia承认Blackwell生产过程遇到困难,需更改部分制造流程以提高生产良率。不过该公司预计,Blackwell晶片在第四财季将带来数十亿美元收入。市场希望了解Blackwell产品线的更多细节,但Nvidia未透露更多相关信息,拖累该股周三盘后曾挫8%,昨早段跌幅收窄至3%。

昨公布的美国第二季GDP修正值,按季折合成年率增长3%,较初值高0.2个百分点,反映消费者支出较原先预期强。此外美国上周首次申领失业救济人数低于预期,反映就业市场仍具韧性,巩固美联储9月小幅减息四分之一厘的预期,推动美股三大指数早段向上。商业软件商Salesforce(美:CRM)次季收入及盈利胜于预期,并轻微上调全年盈利展望,股价早段最多升5%。主要科技股早段普遍向上,纳指升幅达1%。

拖累亚洲晶片股昨下跌

Nvidia是AI竞赛主要受益者,其销售预测成AI投资热潮晴雨表。随Nvidia预期收入增幅较以往低,亚洲晶片股昨下滑。韩国记忆体晶片大厂三星电子(韩:005930)及SK海力士(韩:000660)股价分别跌3%及5%。台积电(台:2330)跌逾2%。

分析师此前不断提升对Nvidia的预期,令该公司只有远超市场的期望才能使投资者满意。Nvidia目前大部分增长来自少数科技巨企,其40%收入来自大型数据中心营运商,包括Google和Meta等,它们为AI基础设施投入了数百亿美元。尽管Meta等企业仍在增加资本支出预算,但市场开始忧虑它们建造的基础设施超出当前需求,可能会造成泡沫。

黄仁勋:Blackwell晶片将大量供应

Nvidia第二财季的数据中心收入为263亿美元,按年增长154%,较此前两个财季的超过400%增幅显著下滑。不过该公司行政总裁黄仁勋强调,当生产动能提升后,Blackwell晶片将有大量供应。这将有望为Nvidia带来新一轮增长。摩根士丹利分析师指出,市场期望变得更具挑战性,考虑到当前环境的过渡性质,这仍是非常强劲的季度。大摩维持对该股的「增持」评级,并将目标价由144美元上调至150美元。美银维持该股的「买入」评级,并将目标价由150美元上调至165美元。摩根大通分析师维持对该股的「增持」评级,并将其目标价由115美元上调至155美元。多家大行建议投资者趁低买入。(综合报道)